インボイス2割特例はいつまで使える? 法人が決算期変更を検討すべき理由

Webmaster

Webmasterインボイス制度の開始に伴い、免税事業者から課税事業者になった小規模事業者にとって、「2割特例」は非常に大きな負担軽減措置となってきました。もっとも、この制度は恒久的なものではなく、適用できる期間には明確な期限があります。そして法人については、その期限の見え方が個人事業者とは異なり、決算期によって“最後に使える期”が変わるという特徴があります。だからこそ今、法人においては「8月決算への変更」が実務上の論点として注目されています。

出典: 国税庁

2割特例とは何か

2割特例とは、インボイス制度を機に、免税事業者から適格請求書発行事業者として課税事業者になった方を対象に、納付税額を大きく抑えられる経過措置です。実務的には、納税額を売上に係る消費税額の2割相当まで圧縮できる制度として理解されることが多く、特に仕入率が低い事業者にとっては大きなメリットがあります。しかも、この特例は事前届出が不要で、消費税の確定申告書に適用を受ける旨を付記することで利用できます。

2割特例はいつまで使えるのか

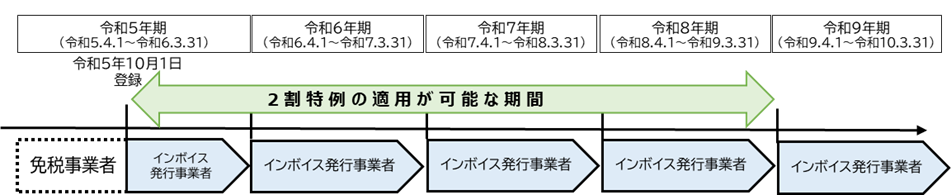

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。この条文表現が少し分かりにくいのですが、要するに「令和8年9月30日を含む課税期間」が最後になる、ということです。個人事業者であれば課税期間は暦年で固定されるため、令和5年分から令和8年分までの申告が対象になります。

ここで重要なのは、法人は課税期間が“暦年”ではなく“事業年度”であるという点です。つまり、同じ「令和8年9月30日まで」という制度でも、どの事業年度が最後の適用対象になるかは、各法人の決算月によって変わってきます。個人事業者と法人で不公平感があるといわれるのは、このためです。

なぜ法人は決算期変更を検討するのか

法人の場合、定款変更により決算月を変更できるため、2割特例の最終適用事業年度を調整できる可能性があります。ここに、個人事業者にはない選択肢があります。とりわけ話題になっているのが、8月決算への変更です。これは、令和8年9月30日を“新しい事業年度の中”に含めることで、2割特例の適用を実質的に後ろへずらせるケースがあるためです。

たとえば9月決算の法人では、変更しなければ通常は「令和7年10月1日から令和8年9月30日まで」の事業年度が最後の適用対象になります。ところが、8月決算へ変更し、令和8年9月1日から新しい事業年度が始まる形に整えると、その新事業年度の中に令和8年9月30日が含まれるため、令和8年9月から令和9年8月までの事業年度まで2割特例を適用できる可能性があります。これが「最大11か月延長できる」といわれる理由です。

どのような法人で検討価値が高いのか

一般に、決算期変更の効果を検討しやすいのは、9月から12月決算の法人、インボイス登録を機に課税事業者となった法人、そしてサービス業など比較的仕入率が低い業種です。2割特例は納税額を売上税額の2割に抑える制度なので、通常の簡易課税や本則課税と比べて差が出やすい会社ほど、延長の経済効果も大きくなりやすいからです。

特に、今後売上が伸びていく見込みのある法人にとっては、2割特例を適用できる期間が1期伸びるだけでも影響は小さくありません。参考事例では、月商70万円のサービス業を前提に、9月決算から8月決算へ変更することで約23万円の差額が生じる試算も示されています。もちろん金額は会社ごとに異なりますが、「決算月の違いが、実際の納税額の差につながる」という点は見逃せません。

ただし、すべての法人に有利とは限らない

もっとも、8月決算への変更は、単に「延長できるから得」と言い切れるものではありません。まず、2割特例そのものに適用要件があり、基準期間の課税売上高などの条件を満たしていなければ利用できません。また、業種によっては簡易課税のほうが有利な場合もあり、大きな設備投資を予定している場合や還付が見込まれる場合には、本則課税のほうが合理的となることもあります。

さらに、決算期変更には実務上の注意点があります。変更初年度は1年未満の変則事業年度が生じるため、法人住民税の均等割、交際費の損金算入限度額、中小企業の軽減税率の判定枠、減価償却費などで月割計算が発生します。加えて、役員報酬の改定時期、法人税や消費税の申告期限、会計システムや社内管理資料の見直し、前期比較のしにくさなど、経営管理上の影響も無視できません。

2割特例終了後も視野に入れる必要がある

ここでもう一つ押さえておきたいのは、2割特例の終了後です。直近の制度見直しでは、個人事業者については3割特例が用意されましたが、法人は3割特例の対象外です。したがって法人は、2割特例終了後を見据えて、簡易課税へ移行するのか、本則課税でいくのかを早めに考える必要があります。

もっとも、2割特例を受けた翌課税期間から簡易課税制度へ移行する場合には、届出期限が通常より緩和される措置があります。つまり、2割特例の活用とその後の移行は、別々に考えるのではなく、出口戦略まで含めて一体で設計することが大切です。

いま法人がすべきこと

2割特例の論点で最ももったいないのは、自社に有利な余地があったにもかかわらず、検討しないまま期限を迎えてしまうことです。とりわけ法人は、決算期の設定によって結果が変わり得るため、「個人事業者と同じ感覚」で考えてしまうと判断を誤る可能性があります。 note.com

大切なのは、一般論だけで結論を出さないことです。自社の売上規模、登録時期、現在の決算月、業種、仕入率、今後の投資予定、簡易課税への移行可能性まで含めて検討して、はじめて「決算期変更をしたほうがよいか」が見えてきます。制度は知っているだけでは利益になりません。自社にとって本当に意味があるかを、期限内に判断することが何より重要です。

まとめ

インボイス2割特例は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間に適用できる制度です。個人事業者は暦年で固定されますが、法人は事業年度単位で判定されるため、決算期によって最後に使える期が変わるという特徴があります。そのため、一定の法人では、8月決算への変更が有利に働く可能性があります。

一方で、決算期変更は万能ではありません。適用要件、税額比較、変則事業年度の影響、2割特例終了後の申告方針まで含めて、総合的に判断する必要があります。だからこそ、いま必要なのは「8月決算が流行っているから動く」ことではなく、自社が本当に検討対象かどうかを早めに確認することです。

投稿者プロフィール

- 消費税法改正で変わる経過措置。仕入税額控除の見直しをやさしく解説しています。お気軽にお問い合わせください。

最新の投稿

お知らせ2026年4月27日インボイス2割特例はいつまで使える? 法人が決算期変更を検討すべき理由

お知らせ2026年4月27日インボイス2割特例はいつまで使える? 法人が決算期変更を検討すべき理由